Meilleure banque pro 2026 : comparatif complet pour indépendants et TPE

Quelle est la meilleure banque professionnelle en 2026 ? Comparatif complet Qonto, Shine, BoursoBank Pro, Revolut Business et plus. Tarifs, fonctionnalités et conseils par profil.

Trouver la meilleure banque professionnelle est une décision structurante pour tout indépendant ou dirigeant de TPE. Entre les banques traditionnelles qui facturent 30 à 50 € par mois, les banques en ligne qui démocratisent le compte pro, et les néobanques qui intègrent comptabilité et facturation, le choix est plus large que jamais en 2026.

Dans cet article, je compare les 7 meilleures offres de comptes professionnels du marché français, en détaillant leurs tarifs réels, leurs fonctionnalités clés, et surtout le profil d'entrepreneur auquel chacune s'adresse.

TL;DR — Meilleure banque pro 2026

- Qonto est la référence pour les TPE et PME : interface intuitive, IBAN français, plus de 600 000 clients. Plans à partir de 9 € HT/mois. Idéal si vous avez une équipe ou prévoyez de vous développer.

- Shine est le meilleur choix pour les indépendants : plan gratuit disponible, facturation illimitée incluse, IBAN français. Plans à partir de 0 € (Shine Free) ou 7,90 € HT/mois (Shine Plus).

- BoursoBank Pro est la meilleure banque en ligne adossée à un grand groupe : compte à 9 € TTC/mois, Livret Pro rémunéré, découvert autorisé. Réservé aux auto-entrepreneurs et EI.

- Revolut Business domine pour l'international : compte multi-devises, IBAN local dans plusieurs pays, change au taux interbancaire. Plans de 0 € à 79 € HT/mois.

- Indy propose un compte pro 100% gratuit couplé à un logiciel de comptabilité intégré, idéal pour les micro-entrepreneurs qui veulent tout centraliser sans payer.

- Les banques traditionnelles (Crédit Agricole, Société Générale, BNP Paribas) restent pertinentes pour les besoins de financement (prêt professionnel, ligne de crédit) et les professions réglementées.

- Le critère de choix numéro un n'est pas le prix : c'est l'IBAN français. Vérifiez-le systématiquement avant d'ouvrir un compte, car certains acteurs historiques (N26, Revolut) émettent encore des IBAN étrangers pour les anciens clients.

Qu'est-ce qu'une banque pro et pourquoi ne pas utiliser son compte personnel ?

Juridiquement, tout entrepreneur immatriculé (auto-entrepreneur, EI, EURL, SARL, SAS, SASU) a l'obligation de détenir un compte bancaire dédié à son activité professionnelle. Pour les sociétés, c'est une obligation absolue. Pour les micro-entrepreneurs, c'est obligatoire dès que le chiffre d'affaires annuel dépasse 10 000 € pendant deux années consécutives (article L. 613-10 du Code de la Sécurité Sociale).

Au-delà de l'obligation légale, utiliser un compte pro dédié change radicalement votre gestion financière. Vous séparez automatiquement vos transactions personnelles et professionnelles, ce qui simplifie votre comptabilité, facilite vos déclarations fiscales, et vous évite des heures de tri au moment du bilan. Un compte pro permet aussi d'accepter des virements au nom de votre entreprise et de générer des RIB professionnels crédibles pour vos clients.

Le marché des banques professionnelles a considérablement évolué depuis 2020. Les néobanques comme Qonto et Shine ont démocratisé l'accès à des outils de gestion intégrés (facturation, notes de frais, pré-comptabilité) qui étaient auparavant réservés aux entreprises équipées de logiciels coûteux. En 2026, ouvrir un compte pro prend moins de 10 minutes en ligne, pour un coût mensuel qui démarre à zéro euro chez plusieurs acteurs. Selon une étude de l'ACPR publiée en 2024, près de 35% des créations de comptes professionnels se font désormais via des établissements de paiement agréés ou des néobanques, un chiffre en hausse de 12 points par rapport à 2021.

Les 7 meilleures banques professionnelles comparées

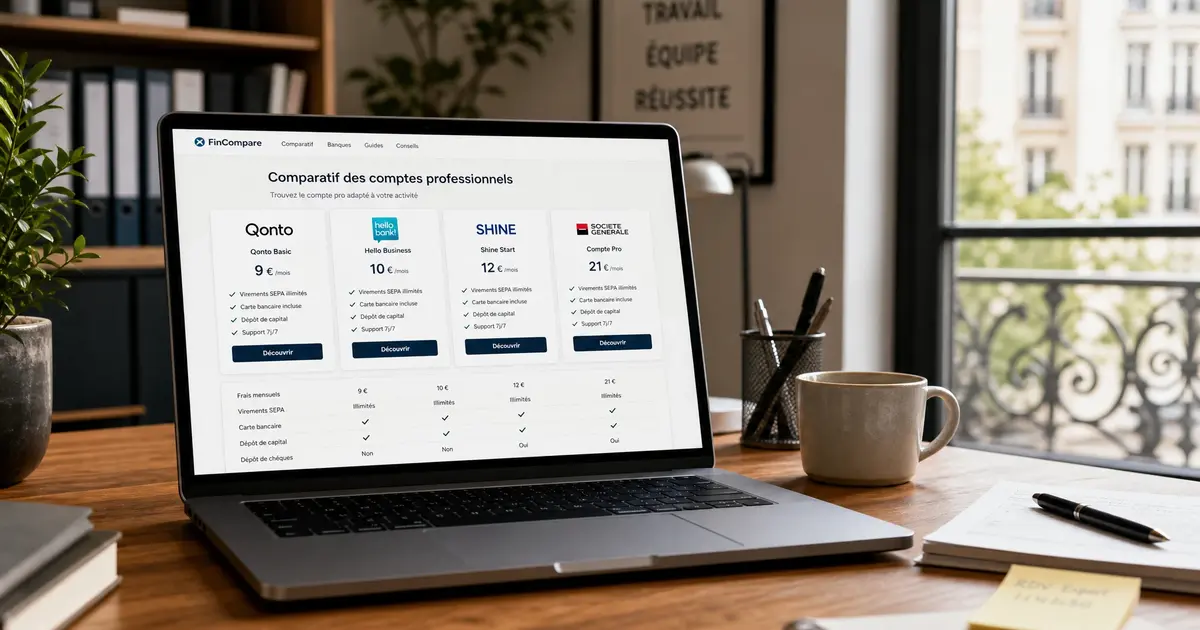

Qonto : la référence pour les TPE et PME

Qonto s'est imposé comme le leader français du compte pro en ligne depuis sa création en 2017. Avec plus de 600 000 clients revendiqués en 2026, la fintech parisienne a construit la solution la plus complète du marché pour les entreprises de toutes tailles.

Son atout principal : une interface irréprochable qui centralise compte pro, facturation, gestion des dépenses et pré-comptabilité dans un tableau de bord unique. Là où une banque traditionnelle vous donne un RIB et un chéquier, Qonto vous offre un véritable outil de pilotage financier. Les transactions sont automatiquement catégorisées, la TVA est calculée en temps réel, et l'intégration avec plus de 2 000 logiciels comptables (Pennylane, Axonaut, QuickBooks) permet un export automatique des écritures.

Tarifs 2026 :

- Basic : 9 € HT/mois — compte avec IBAN français, carte Mastercard, virements SEPA illimités

- Smart : 19 € HT/mois — ajoute les cartes virtuelles, les flux d'import CSV, la gestion des notes de frais

- Premium : 39 € HT/mois — ajoute le support prioritaire, les virements internationaux

- Enterprise : tarification personnalisée pour les grands comptes

Qonto est agréé établissement de paiement par l'ACPR (numéro d'agrément PA-0025) et certifié Plateforme Agréée par la DGFiP pour la réforme de facturation électronique applicable à partir de septembre 2026. C'est un argument décisif pour les entreprises assujetties à la TVA qui devront se conformer à l'obligation de e-facturation.

Limites : pas de découvert autorisé, pas de dépôt d'espèces, pas de chéquier, et pas de crédit professionnel. Qonto est un établissement de paiement, pas une banque — vos dépôts ne sont pas couverts par le FGDR français (ils sont cantonnés chez un partenaire bancaire, ce qui offre une protection équivalente).

Shine : le meilleur pour les indépendants et freelances

Shine est le choix le plus populaire parmi les freelances et micro-entrepreneurs français. Filiale de la Société Générale depuis 2020, Shine combine la simplicité d'une néobanque avec la solidité du groupe bancaire auquel elle appartient.

Son atout principal : la facturation illimitée incluse dès le plan gratuit. Si vous émettez beaucoup de devis et factures chaque mois, vous économisez le coût d'un logiciel de facturation externe. L'outil permet de créer des factures conformes, d'envoyer des rappels automatiques, et de suivre les paiements en temps réel.

Tarifs 2026 :

- Shine Free : 0 € — IBAN français, carte Mastercard virtuelle, facturation illimitée, virements SEPA

- Shine Plus : 7,90 € HT/mois — ajoute la carte physique, les virements instantanés, l'assurance moyens de paiement

- Shine Pro : 19,90 € HT/mois — ajoute le dépôt de chèques, le support téléphonique, les virements internationaux

Shine propose un IBAN français dès le plan gratuit, ce qui reste un avantage sur certains concurrents. Le dépôt de capital est gratuit, et l'ouverture de compte se fait intégralement en ligne.

Limites : pas de découvert, pas de possibilité de dépôt d'espèces, et l'offre est limitée aux indépendants et petites structures. Pour les sociétés de plus de 10 salariés, Qonto devient généralement plus adapté.

BoursoBank Pro : la banque en ligne adossée à un grand groupe

BoursoBank Pro est la déclinaison professionnelle de BoursoBank (ex-Boursorama Banque), filiale de la Société Générale. C'est la seule offre du comparatif qui propose à la fois un compte pro et un découvert autorisé, grâce à son statut d'établissement de crédit à part entière.

Son atout principal : l'écosystème BoursoBank complet. En plus du compte pro, vous pouvez ouvrir un Livret Pro rémunéré, une assurance-vie, et bénéficier de l'assurance Bourso Protect Pro pour vos moyens de paiement. L'application BoursoBank, régulièrement classée numéro un des applications bancaires, offre une expérience fluide sur mobile.

Tarifs 2026 :

- Compte pro à 9 € TTC/mois

- Carte Visa Classic ou Visa Premier incluse

- Virements SEPA gratuits, prélèvements illimités

- Découvert autorisé

- Terminal de paiement disponible en partenariat avec iZettle

Limites importantes : BoursoBank Pro est réservé aux auto-entrepreneurs et entrepreneurs individuels (EI). Les sociétés (EURL, SARL, SAS, SASU) ne sont pas éligibles. De plus, le dépôt d'espèces et de chèques n'est pas proposé.

Revolut Business : le champion de l'international

Revolut Business est l'offre professionnelle de Revolut, la fintech britannique qui revendique plus de 50 millions de clients dans le monde. Sa proposition de valeur est unique : un compte multi-devises qui permet de détenir, échanger et recevoir des paiements dans plus de 25 devises, avec des taux de change interbancaires sans majoration.

Son atout principal : l'international. Si vous facturez des clients à l'étranger, payez des fournisseurs en devises, ou voyagez régulièrement pour votre activité, Revolut Business élimine les frais de change qui peuvent représenter 2 à 5% de votre chiffre d'affaires international. Vous pouvez également générer des IBAN locaux au Royaume-Uni, aux États-Unis et dans plusieurs pays européens pour recevoir des paiements comme une entreprise locale.

Tarifs 2026 :

- Free : 0 € — 5 virements gratuits par mois, change jusqu'à 1 000 € sans frais

- Grow : 8 € HT/mois — 100 virements gratuits, change jusqu'à 10 000 €

- Scale : 23 € HT/mois — 1 000 virements gratuits, change jusqu'à 50 000 €

- Enterprise : 79 € HT/mois — sur mesure, change illimité

Limites : l'IBAN des comptes Revolut Business ouverts avant la migration de la succursale française est encore lituanien (LT) pour de nombreux clients. Depuis 2026, Revolut propose un IBAN français pour les nouveaux clients professionnels via sa succursale française, mais le déploiement est progressif. Pas de dépôt de chèques ni d'espèces, pas de découvert, et pas de crédit.

Indy : le compte pro 100% gratuit avec comptabilité intégrée

Indy a commencé comme un logiciel de comptabilité pour indépendants avant de lancer son propre compte pro. L'offre est radicale : un compte professionnel totalement gratuit, couplé à l'ensemble des outils de gestion d'Indy.

Son atout principal : l'intégration complète avec la comptabilité. Les transactions du compte pro alimentent automatiquement les déclarations fiscales, le calcul de la TVA, et la liasse fiscale. Indy s'adresse spécifiquement aux indépendants qui veulent une solution tout-en-un sans multiplier les abonnements.

Caractéristiques 2026 :

- Compte pro 100% gratuit

- IBAN français (via partenaire bancaire Swan, agréé ACPR)

- Carte Mastercard physique incluse

- Carte virtuelle compatible Apple Pay et Google Pay

- Virements SEPA et prélèvements illimités

- Dépôt de capital gratuit

- Logiciel de comptabilité intégré : déclarations, TVA, notes de frais

- Outil de facturation

Limites : pas de dépôt de chèques ni d'espèces, pas de découvert, et l'offre s'adresse exclusivement aux indépendants (micro-entrepreneurs, EI, professions libérales). Les sociétés (SARL, SAS, EURL) sont éligibles mais ne bénéficient pas de tous les outils comptables.

Hello Business : la caution BNP Paribas

Hello Business est l'offre professionnelle de Hello Bank, la banque en ligne du groupe BNP Paribas. Elle se distingue par un avantage rare dans l'univers des banques en ligne : la possibilité de déposer des espèces et des chèques dans les agences BNP Paribas.

Tarifs 2026 :

- Compte pro à 10,90 € HT/mois

- Carte Visa incluse

- Dépôt de chèques et d'espèces en agence BNP Paribas

- Support client dédié

- IBAN français

Limites : pas de dépôt de capital, pas de cartes virtuelles ou éphémères. L'offre cible les micro-entrepreneurs et EI, pas les sociétés.

Blank : la filiale pro du Crédit Agricole

Blank est la banque en ligne professionnelle du groupe Crédit Agricole, lancée pour concurrencer directement Shine et Qonto sur le segment des indépendants.

Tarifs 2026 :

- Compte pro à partir de 6 € HT/mois

- Carte Mastercard physique incluse

- Outil de facturation intégré

- IBAN français

Limites : gamme de services plus restreinte que Qonto ou Shine, pas de plan gratuit, et l'offre n'est pas conçue pour les équipes.

Tableau comparatif des meilleures banques pro 2026

| Banque pro | Cible | Prix d'entrée | IBAN français | Découvert | Dépôt chèques/espèces | Outil facturation |

|---|---|---|---|---|---|---|

| Qonto | TPE, PME, associations | 9 € HT/mois | Oui | Non | Non | Oui (Smart+) |

| Shine | Indépendants, freelances | 0 € (Free) | Oui | Non | Chèques (Pro) | Oui, illimité |

| BoursoBank Pro | Auto-entrepreneurs, EI | 9 € TTC/mois | Oui | Oui | Non | Non |

| Revolut Business | International, multi-devises | 0 € | Oui (nouveaux clients) | Non | Non | Oui (Grow+) |

| Indy | Indépendants | 0 € | Oui | Non | Non | Oui |

| Hello Business | Micro-entrepreneurs, EI | 10,90 € HT/mois | Oui | Oui | Oui (agences BNP) | Non |

| Blank | Indépendants | 6 € HT/mois | Oui | Non | Non | Oui |

Ce tableau compare les critères essentiels pour un compte professionnel. Le prix d'entrée est trompeur : un tarif bas peut cacher des limitations de virements, l'absence de carte physique, ou des frais additionnels sur les opérations internationales. Vérifiez systématiquement le détail des conditions tarifaires avant d'ouvrir un compte.

Quelle banque pro choisir selon votre statut ?

Le choix de la meilleure banque pro dépend avant tout de votre statut juridique, de votre volume d'activité, et de vos besoins spécifiques. Voici mes recommandations par profil.

Vous êtes micro-entrepreneur ou freelance

Si vous êtes micro-entrepreneur, vous avez accès à la quasi-totalité des offres du marché. Votre choix dépendra de deux critères : votre besoin (ou non) d'un outil de facturation, et votre volume mensuel d'opérations.

Shine est mon premier choix pour sa facturation illimitée gratuite et son IBAN français. Si vous n'avez pas encore de solution de facturation, Shine Free vous évite un abonnement supplémentaire. Indy est une excellente alternative si vous voulez aussi automatiser votre comptabilité : le compte gratuit couplé aux déclarations automatiques vous fait gagner des heures chaque mois.

Si vous préférez une banque adossée à un grand groupe, BoursoBank Pro à 9 € TTC/mois offre l'avantage du découvert autorisé, un vrai plus pour gérer les décalages de trésorerie.

Vous dirigez une TPE ou PME (SARL, SAS, EURL)

Pour les sociétés, le périmètre se réduit. BoursoBank Pro et Indy n'acceptent pas les sociétés (ou avec des fonctionnalités limitées pour Indy). Les trois options principales sont :

Qonto s'impose comme la solution la plus complète et la plus évolutive. Si vous avez des collaborateurs, la gestion des accès multi-utilisateurs et les workflows de validation des dépenses font gagner un temps considérable.

Revolut Business est pertinent si vous avez une activité internationale ou si vous payez régulièrement des fournisseurs en devises étrangères.

Pour des besoins de financement (ligne de crédit, prêt d'équipement, affacturage), les banques traditionnelles avec agence (Crédit Agricole, Société Générale, BNP Paribas, Banque Populaire, Caisse d'Épargne) restent incontournables. Leurs tarifs démarrent autour de 30 € HT/mois mais donnent accès à des solutions de financement qu'aucun acteur en ligne ne propose.

Vous avez une activité internationale

Deux options sortent du lot pour les activités tournées vers l'international :

Revolut Business est le champion incontesté pour sa gestion multi-devises. Le compte permet de détenir plus de 25 devises simultanément et d'effectuer des changes au taux interbancaires, sans la majoration de 2 à 4% appliquée par la plupart des banques. Si vous facturez des clients en dollars, en livres sterling ou en francs suisses, l'économie réalisée peut dépasser le coût de l'abonnement.

Qonto propose également des virements SWIFT et des IBAN locaux dans plusieurs pays sur ses plans supérieurs, avec un niveau de service adapté aux entreprises structurées. Le choix entre les deux dépendra de votre besoin de centralisation : Qonto pour une gestion française avec extension internationale, Revolut pour une activité véritablement multi-pays.

Vous êtes profession libérale ou profession réglementée

Les professions réglementées (avocats, notaires, experts-comptables, huissiers) sont soumises à des obligations spécifiques, notamment la détention d'un compte CARPA ou d'un compte séquestre. Ces spécificités éliminent la plupart des néobanques : Qonto, Shine et Revolut Business ne gèrent pas les comptes CARPA.

Pour ces professions, les banques traditionnelles (Caisse d'Épargne, Crédit Agricole, Banque Populaire) et quelques banques en ligne comme Hello Business (via le réseau BNP Paribas) restent les seules options viables. Vérifiez auprès de votre ordre professionnel les exigences précises avant d'ouvrir un compte.

Les critères techniques à vérifier avant d'ouvrir un compte pro

L'IBAN français : un critère non-négociable

L'IBAN français (commençant par FR) est le critère technique le plus important. Un IBAN étranger (DE pour l'Allemagne, LT pour la Lituanie, BE pour la Belgique) peut bloquer certains prélèvements (notamment les cotisations URSSAF, les impôts, ou les abonnements à certains services français) et rendre impossible le prélèvement SEPA pour vos clients français.

La situation est en nette amélioration depuis 2025-2026. N26 propose un IBAN français pour les nouveaux inscrits. Revolut a ouvert sa succursale française et déploie progressivement l'IBAN FR pour ses clients professionnels. Vérifiez systématiquement ce point au moment de l'ouverture du compte : si l'IBAN affiché ne commence pas par FR, demandez au service client si une migration vers un IBAN français est possible.

Le statut réglementaire de l'établissement

Tous les acteurs de ce comparatif ne sont pas des banques. Juridiquement, le marché se divise en trois catégories :

Les établissements de crédit (BoursoBank Pro, Hello Business) disposent d'un agrément bancaire complet. Ils peuvent proposer des découverts, des crédits, et vos dépôts sont garantis par le FGDR à hauteur de 100 000 €. Les établissements de paiement (Qonto, Shine) ont un agrément plus léger : ils peuvent gérer des comptes et des moyens de paiement, mais ne peuvent pas accorder de crédit. Leurs clients bénéficient d'une protection par cantonnement des fonds chez un établissement de crédit partenaire. Les établissements de monnaie électronique (Revolut, avant sa licence bancaire) ont un agrément encore plus restreint.

Pour un compte principal hébergeant l'intégralité de votre trésorerie d'entreprise, privilégiez un établissement de crédit ou un établissement de paiement agréé par l'ACPR (vérifiable sur le registre REGAFI, consultable en ligne).

La conformité à la réforme de facturation électronique

À partir de septembre 2026, toutes les entreprises assujetties à la TVA devront progressivement émettre et recevoir des factures électroniques conformes au format Factur-X, via une plateforme de dématérialisation partenaire (PDP) ou le Portail Public de Facturation. Certains acteurs comme Qonto (certifié PA-0025) et Shine sont déjà prêts. Si vous êtes assujetti à la TVA, vérifiez que votre banque pro propose une solution compatible, ou prévoyez de souscrire une PDP externe.

FAQ

Quelle est la banque pro la moins chère en 2026 ?▼

Un auto-entrepreneur est-il obligé d'avoir un compte bancaire pro ?▼

Qonto ou Shine : lequel choisir ?▼

Puis-je ouvrir un compte pro si je suis interdit bancaire ?▼

Combien de temps prend l'ouverture d'un compte pro en ligne ?▼

Les banques pro en ligne proposent-elles des crédits professionnels ?▼

Conclusion

Le marché des banques professionnelles en 2026 n'a jamais été aussi concurrentiel. Les indépendants peuvent désormais ouvrir un compte pro gratuit en quelques minutes, avec des outils de gestion qui auraient coûté plusieurs centaines d'euros par mois il y a dix ans. Les TPE et PME disposent de solutions évolutives qui grandissent avec leur activité, pour un coût qui reste très inférieur à celui des banques traditionnelles.

Mon conseil final : ne choisissez pas votre banque pro uniquement sur le prix. Un compte à 0 € qui vous complique la facturation ou bloque vos prélèvements URSSAF vous coûtera plus cher en temps (et en stress) qu'un compte à 9 € parfaitement adapté à votre activité. Vérifiez systématiquement trois points avant d'ouvrir un compte : l'IBAN français, l'outil de facturation intégré si vous en avez besoin, et la compatibilité avec votre logiciel comptable.

Pour un indépendant qui démarre, Shine Free ou Indy sont d'excellentes portes d'entrée. Pour une TPE en croissance, Qonto reste la référence. Pour une activité tournée vers l'international, Revolut Business n'a pas d'équivalent. Et si votre priorité absolue est d'avoir un interlocuteur physique capable de vous financer, dirigez-vous vers une banque traditionnelle.

Continuer à apprendre

Moins de bruit. Plus de décisions utiles.

La sélection de la rédaction, directement dans ta boîte mail.